มาต่อ part 2 กันนะครับ

จากส่วนที่แล้วเราเข้าใจ cashflow เเล้วคือต้องทำยังไงก็ได้ให้เรา มีเงินออมเเละเงินสำรองฉุกเฉิน Step ต่อมาคือ คิดว่าเป็นส่วนสำคัญไม่เเพ้กันคือ เป้าหมาย

ที่บอกสำคัญคือ เคยได้ยินมั้ยครับ คนพูดว่า “อยากรวยจัง” คำว่ารวยเท่าไหร่ละ (นั้นสิเท่าไหร่) “อยากเลิกทำงาน ตอน 50 ปี” เเต่ก็ไม่มีแผนที่จะทำให้ถึงจุดนั้น

ที่ยกตัวอย่างมันก็คือทุกคนพูด เป้าหมาย เเต่ขาดเเค่ว่า เป้าหมาย มันต้องใช้เงินเท่าไหร่

ซึ่งมันก็จะสอดคล้องกับที่เขียนใน part ที่เเล้วว่า ถามว่าเราลงทุนมั้ย ลงทุนอยู่เเล้ว เเต่บางคนไม่รู้ว่าต้องลงในสัดส่วนเท่าไหร่ รู้เเต่กะว่ารวย ลงไปก่อน

หรือเรื่องภาษี เอาเงินที่เหลือๆมาซื้อปลายปี หรือไม่ได้ทยอยซื้อ ไม่ได้ตั้งเป้าว่าเราจะเสียเท่านี้พอมั้ย

งั้นเราควรเอาเป้าหมายมากำหนดเป็นตัวเลขก่อน ทำให้เห็นภาพเเละสามารถเเบ่งสัดส่วนเงิน

ขอยกตัวอย่างที่ เป้าหมายคนทั่วไปน่าจะต้องทำคือ เป้าหมายเกษียณ ละกันครับ

เป้าหมายหลังเกษียณ

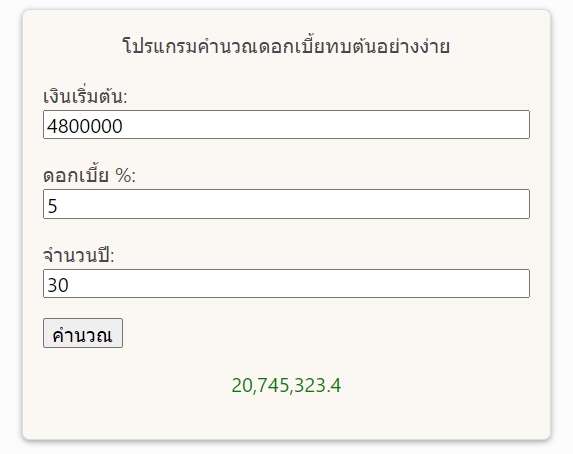

กรอกตามง่ายๆครับ

ยกตัวอย่าง อายุ 30 ปี

เงินที่ต้องการใช้ต่อเดือน 20,000 บาท (เอาเเบบคิดเป็นเงินปัจจุบันนะครับ) ต่อปี 240,000 บาท จำนวนปีหลัง 20 ปี เกษียณ สมมุติว่า 60 ปี อยู่ถึง 80 ปี(โดยเฉลี่ยน่าจะประมาณนี้)

=4,800,000 บาท (เงินปัจจุบัน)

เเต่! มันมีเงินเฟ้อ ให้ 5 % ต่อปี (จริงๆน่าจะ 7%)

คิดอีก 30 ปี (30-60ปี) กว่าจะถึงอายุเกษียณ

=20,745,323 บาท

(เราแปะลิ้งค์คิดคำนวนทบต้นให้ตามนี้เลยครับ ใส่ เลขเงินปัจจุบัน จำนวนปี ดอกเบี้ย) https://blog.kpping.me/posts/%E0%B8%84%E0%B8%B3%E0%B8%99%E0%B8%A7%E0%B8%93%E0%B8%94%E0%B8%AD%E0%B8%81%E0%B9%80%E0%B8%9A%E0%B8%B5%E0%B9%89%E0%B8%A2%E0%B8%97%E0%B8%9A%E0%B8%95%E0%B9%89%E0%B8%99/

หมายความว่า ณ ตอนนี้ เราต้องมีเงิน 20 ล้าน ใช้ 20 ปี (ค่าเงินปัจจุบัน เเต่ถ้าอีก 10 ปี เงินที่เราอยากใช้ อาจไม่ใช่ 20,000 บาท อาจจะ 30,000 บาทเพราะเงินมันเฟ้อทุกปี)

นี่ครับ เป้าหมายเรา สบายๆ (ยี่สิบล้านเลยหรอพี่)

จาก**เป้าหมาย **ก็จะทำให้เราต้อง “วางเเผนทางการเงิน” เพื่อให้เรา action ได้อย่างถูกต้องกัน ซึ่งจากตรงนี้ถ้าจำ ภาพเเรกของ part 1 ได้ ที่มีวงกลมประมาณ 5 วง

จากเเค่ตั้งเป้าหมายเราก็ตอบโจทย์ เรื่อง ออมเงิน เท่าไหร่ ได้เเล้ว เย้

งั้นทวนกันหน่อย ตอนนี้สิ่งที่ต้องทำคือ

- รายได้มากกว่ารายจ่าย

- ตั้งเป้าหมาย

จากรายได้รายจ่าย อีกส่วนนึงที่ เราต้องมาคิดด้วยนั้นคือ ภาษี เป็นอีกวงกลมนึงที่ต้องคิดกันหน่อย บางคนเสีย บางคนยังไม่เสีย เเต่คนที่เสียภาษี ต้องมาคำนวนกันหน่อย เพราะถ้าเสียมาก เราอาจจะต้องศีกษาเรื่อง ลดหย่อน ต่างๆ

คำนวนภาษี

สามารถลองคำนวนภาษีได้คร่าวๆโดย search ว่า คำนวนภาษี ตัวอย่างนะครับ

https://www.kasikornasset.com/Pages/CalTax.html

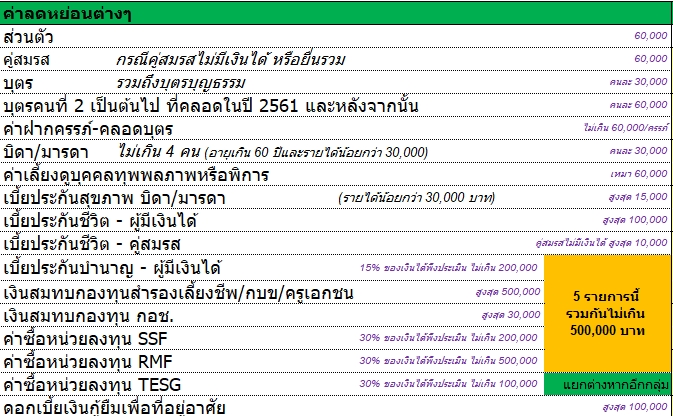

ซึ่งเราสามารถกรอกตามไปเรื่อยๆได้เลย ระหว่างกรอกก็จะส่วนลดหย่อนต่างๆ ถ้าเรามีก็สามารถกรอกไปได้เลย

(จากภาพเป็นรายการที่สามารถส่วนลดหย่อนภาษีได้ ในเเต่ละปีอาจจะมีเพิ่มเติม หรือปรับเปลี่ยนต้องติดตามข่าวจากทางรัฐบาล)

เเต่ที่ส่วนสำคัญที่อยากให้คำนวนคือส่วนของกองทุนลดหย่อนต่างๆเพราะมันต้องใช้เงินประมาณนึงเลย ถ้าเราอยากจ่ายภาษีน้อยลง เช่น ซื้อกองทุน SSF 100,000 บาท แต่ถ้าลืมคิดตอนปลายปีก็เยอะเลย หรืออาจจะทำให้เราซึ้อได้ไม่ครบตามที่ต้องการ

ถ้าเรามีการวางเเผนไว้ อาจจะเก็บไว้ส่วนนึงทุกเดือนทยอยซื้อ หรือ เรียกว่า DCA (Dollar Cost Average) ข้อดีอีกอย่างคือ ถ้าเราลงในกองหุ้น มันก็สามารถช่วยเฉลี่ยต้นทุนของเราได้ด้วย เเทนที่จะซื้อราคาเดียว ซึ่งอาจจะเป็นราคาดอยพอดี555

หรือประกันสามารถที่จะลดหย่อนได้เหมือนกันเป็นการส่งเบี้ยไปทุกปี

จากส่วนนี้ทำให้มันพันไปถึงส่วนแผนรายรับรายจ่ายของเราเเละส่วนของการลงทุน ซึ่งเราจะพูดกันอีกครั้งใน Part หน้า

หวังว่า part นี้จะมีประโยขน์ให้กับทุกคนนะครับ

ลองทำตามกันดูนะครับ

เจอกันอีกที Part 3

Leave a comment