มีคนไทย 61% วางแผนเกษียณแล้ว

แต่มีแค่ 15.7% ที่ทำได้ตามแผน

ข้อมูลกลุ่มที่สำเร็จปัจจุบัน จากข้อมูล

“ไขรหัสพฤติกรรมการออมของผู้บริโภคไทย” ของ ธนาคารกรุงศรี คือ

– ออม+ลงทุน ~40% ของรายได้

– รายได้ส่วนใหญ่เกิน 100,000 บาท

– ใช้ RMF และ Provident Fund

กลุ่มส่วนใหญ่:

– 70% ของเงินออมอยู่ในเงินฝาก

– และสุดท้าย ทำได้ตามแผนเพียง 15.7%!

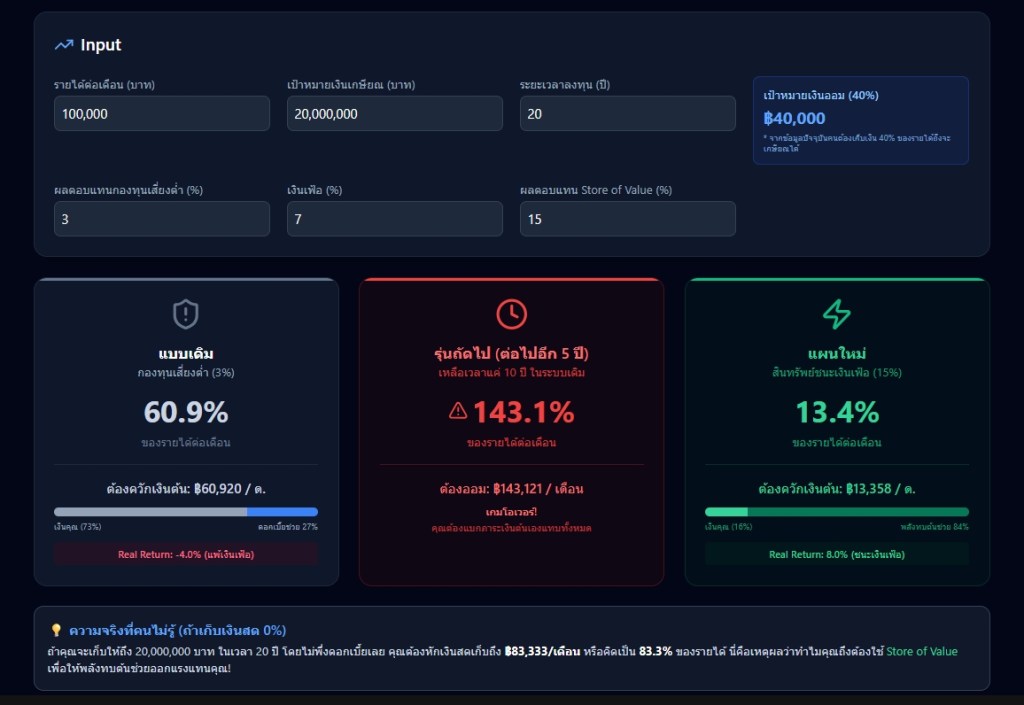

ตัวอย่างทดลองกรอกข้อมูล

ทำไมตัวเลขการออม+ ลงทุนจะเท่ากับครึ่งนึงของรายได้

เเละลงทุนในความเสี่ยงต่ำที่ สู้เงินเฟ้อปัจจุบันไม่ได้

คำถามเเละอนาคต

ต้องออม 50–60% ไหม?

ต้องมีรายได้ 200,000 ไหม?

ต้องเพิ่มความเสี่ยงไหม?

จากกลุ่มตัวอย่างที่เกษียณได้

“พอร์ตถูกออกแบบมาสำหรับโลกแบบไหน?”พอร์ตแบบดั้งเดิมถูกออกแบบในยุคที่:

-เงินเฟ้อต่ำ ไม่เท่ากับปัจจุบัน

-ระบบการเงินเสถียรเเละไม่ได้มีการผลิตเงินมากเท่ายุคปัจจุบัน

-โลกยังไม่แบ่งข้างกันรุนแรง

ดังนั้นไม่ผิดเลยที่

-เงินฝาก

-กองทุนความเสี่ยงต่ำ

-RMF / Provident Fund

มันไม่ได้ผิดนะครับ

เเต่มันเหมาะกับปัจจุบันมั้ย

เงินเฟ้อจริงปัจจุบัน 7%

เงินฝากตอนนี้อยู่ 1–2%

แปลว่า Real Return ติดลบ

นั่นหมายความว่า

ปัญหาอาจไม่ใช่ไม่ออม

แต่คือ “ออมในหน่วยที่เสื่อมค่า”

ดังนั้นคำถามใหม่ไม่ใช่จะออมเพิ่มอีกกี่เปอร์เซ็นต์?

แต่คือเงินที่คุณออมสามารถรักษาอำนาจซื้อได้จริงมั้ย

ถ้าจะออกแบบพอร์ตใหม่สำหรับโลกเงินเฟ้อสูง

อาจจะเป็น Guide line ได้นะครับ

1.สร้าง Engine รายได้ก่อนลงทุน

การลงทุนต้องมีทุน

ถ้าทุนยังเล็ก ควรโฟกัสที่การเพิ่ม Productivity

สร้างธุรกิจ / Upskill / เพิ่มรายได้

การลงทุนไม่ใช่ทางลัดของคนทุนเล็ก

2.ศึกษา สินทรัพย์ Store of Value

ทองคำ / Bitcoin / สินทรัพย์จำกัดปริมาณ

3.เเยกการลงทุนเเละการออม

เงินออม = เงินที่ต้องรักษา

การลงทุน = เงินที่ยอมรับความเสี่ยงได้

ทุกวันนี้หลายคนเอาเงินออมทั้งหมดไปลงทุน

แล้วเรียกมันว่า “วางแผนเกษียณ”

4.ลงทุนเปรียบเทียบ กับ Store of value

ถ้าสินทรัพย์ที่คุณถืออยู่เฉย ๆ

สามารถรักษาอำนาจซื้อได้ดีกว่าการลงทุนเสี่ยง

คุณอาจไม่จำเป็นต้องเสี่ยงเพิ่ม

ลงทุนเฉพาะเมื่อ “ผลตอบแทนชนะต้นทุน

สินทรัพย์ที่เป็นกลาง

หุ้นอาจชนะเงินเฟ้อ

แต่หุ้นยังผูกกับเศรษฐกิจและรัฐบาล

ทองคำและ Bitcoin

มีลักษณะเป็นกลางทางการเมืองมากกว่า

ในโลกที่ความเชื่อในรัฐลดลงสินทรัพย์ที่ไม่ขึ้นกับรัฐอาจมีบทบาทมากขึ้น

สุดท้าย

การเกษียณไม่ใช่แค่ “มีเงินก้อน”

แต่คือ การรักษาอำนาจซื้อของเงินก้อนนั้นให้ได้นานที่สุด

รุ่นพ่อแม่เราอาจทำได้ด้วยระบบเดิม

แต่เมื่อบริบทเปลี่ยน

แผนก็ต้องเปลี่ยน

ลองหยิบแผนเกษียณของคุณขึ้นมา

แล้วคำนวณใหม่ด้วยเงินเฟ้อ 7%

คุณอาจพบว่าสิ่งที่ต้องปรับ

ไม่ใช่จำนวนเงิน

แต่คือ “โครงสร้างพอร์ต”

ขอบคุณครับ

Leave a comment