วางแผนการเงิน

-

Bitcoin คือ Asset แต่สินทรัพย์สามารถเปลี่ยนมันเป็น สภาพคล่อง (Liquidity) ได้ นี่คือตลาดที่ผู้ถือ Bitcoin สามารถ ใช้ BTC เป็นหลักประกัน เพื่อกู้เงินโดยไม่ต้องขายสินทรัพย์ คล้ายๆกับการใช้ในการเงินเเบบเดิม – บ้านค้ำประกันเงินกู้ – หุ้นค้ำประกัน margin loan

-

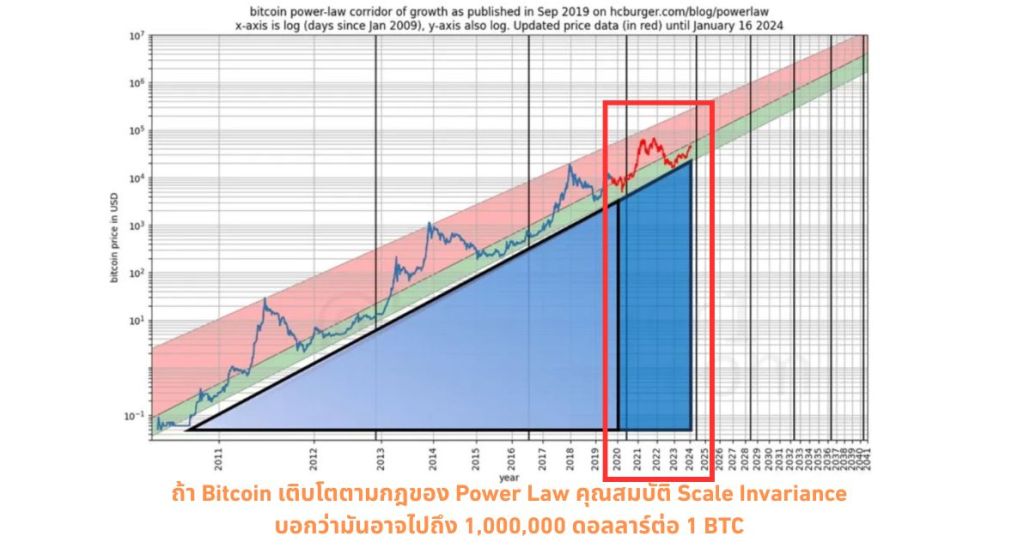

หากมอง Bitcoin ผ่านกรอบของ Power Law มันเป็น” ระบบเครือข่ายที่กำลังโต” เหมือนกับระบบในธรรมชาติ จนถึงจุดหนึ่ง เกิดการเปลี่ยนแปลงขนาดใหญ่ขึ้น ที่จำเป็นต้องเกิด เหมือนกับกองทราย ที่ค่อย ๆ ถูกเทเพิ่มทีละน้อย จนถึงจุดหนึ่งเกิด sand avalanche ไม่ใช่ความผิดปกติ แต่เป็นส่วนหนึ่งของกระบวนการวิวัฒนาการ

-

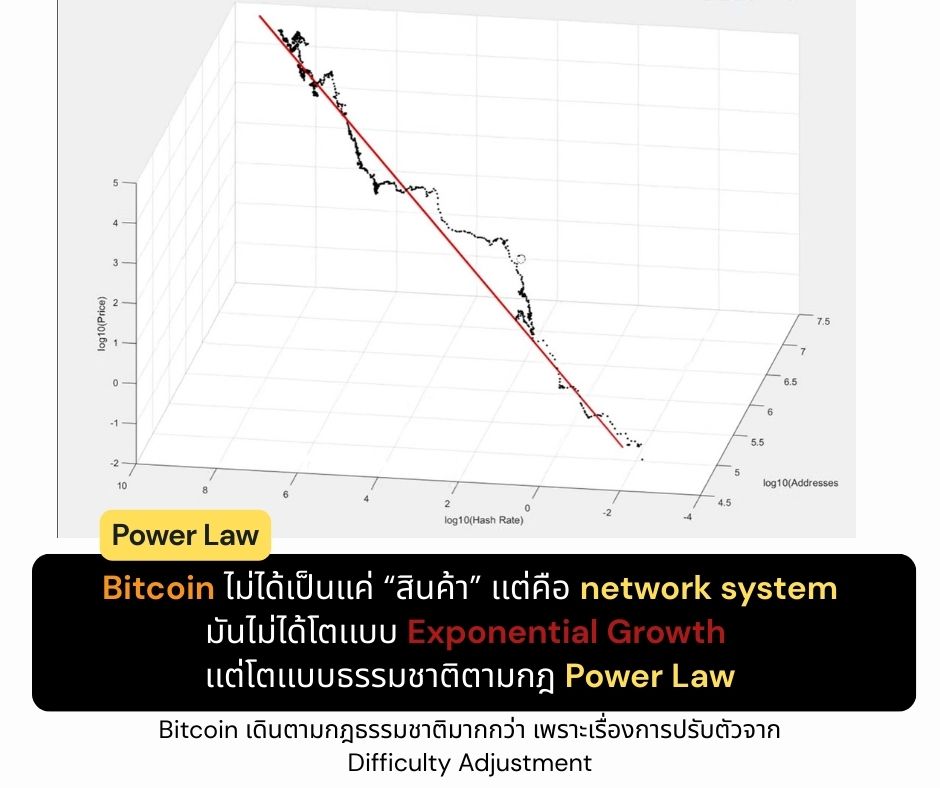

สิ่งที่น่าสนใจคือ ไม่ใช่แค่ “ราคา” ที่มีรูปแบบนี้ แต่ตัวแปรพื้นฐานของเครือข่ายก็เช่นกัน – Hash Rate – จำนวน Address – จำนวน Transaction ทั้งหมดมีรูปแบบทางสถิติที่สอดคล้องกัน หนึ่งในเหตุผลที่เครือข่ายนี้เสถียรคือ Difficulty Adjustment Bitcoin เดินตามกฎธรรมชาติมากกว่า เพราะเรื่องการปรับตัวจาก Difficulty Adjustment

-

ในโลกที่AI และอุปทานแรงงานไม่จำกัดคำถามสำคัญคือ “เราจะเก็บคุณค่าไว้ตรงไหน ในโลกที่แรงงานไม่ใช่คำตอบอีกต่อไป” และนั่นคือเหตุผล การที่คุณถือ asset ที่ (Absolute Scarcity ) หรือ Bitcoin

-

เมื่อ Hurdle Rate เปลี่ยน คงไม่ได้พูดถึงเปอร์เซนต์ที่มันต่างกัน ในโลก Bitcoin การลงทุนที่ได้น้อยกว่าการถือ Bitcoin เฉยๆ สามารถที่จะคิดว่าตัดการลงทุนอื่นๆออกได้เยอะมากๆ คำถามใหม่จะเกิดขึ้นทันที: สิ่งนี้คุ้มกับแรงที่ใช้ไหม? คุ้มกับความเสี่ยงไหม? คุ้มกับเวลาชีวิตไหม?

-

มีคนไทย 61% วางแผนเกษียณแล้ว แต่มีแค่ 15.7% ที่ทำได้ตามแผน ข้อมูลกลุ่มที่สำเร็จปัจจุบัน จากข้อมูล “ไขรหัสพฤติกรรมการออมของผู้บริโภคไทย” ของ ธนาคารกรุงศรี คือ – ออม+ลงทุน ~40% ของรายได้ – รายได้ส่วนใหญ่เกิน 100,000 บาท – ใช้ RMF และ Provident Fund กลุ่มส่วนใหญ่: – 70% ของเงินออมอยู่ในเงินฝาก – และสุดท้าย ทำได้ตามแผนเพียง 15.7%!

-

มันเหมือนการ “ซื้อประกันความเสี่ยง” ให้กับเหตุการณ์ Black Swan ทางเศรษฐกิจโดยเฉพาะเงินเฟ้อ

-

น่าจะมีหลายคนเคยได้ยินคอนเซ็ปต์ “Buy, Borrow, Die” กรอบคิดของคนรวยที่ใช้กับสินทรัพย์โต ๆ (หุ้น/อสังหา) คือซื้อสินทรัพย์ที่โต → กู้เงินมาใช้แทนการขาย → ถือยาวแล้วส่งต่อ

-

ไม่ใช่คนไทยไม่มีวินัยออมแต่สถิติจาก Saving Behavior Survey ของธนาคารกรุงศรีฯ บอกความจริงอีกแบบหนึ่ง 61.1% วางแผนเกษียณแล้ว และเริ่มออมแล้ว แต่มีเพียง 15.7% ที่ทำได้ตามแผน และ 81% ของมนุษย์เงินเดือน มีแนวโน้มเงินไม่พอหลังเกษียณ

-

กู้บ้านทำยังไง LTV Refinance Retention คืออะไร เเละการประกันช่วยในเเผนการเงินยังไง